Blog

Als je AI straks voor je betaalt: crypto, micropayments en de toekomst van het web

Veel mensen vragen zich af: wat heeft crypto nou te maken met mijn vakgebied (bijvoorbeeld webontwikkeling)? Het korte antwoord: misschien wel alles. We staan aan de vooravond van een tijd waarin verschillende technologieën samenkomen – met name blockchain-crypto en kunstmatige intelligentie (AI) – en waarin AI-gedreven agents straks financiële transacties voor ons kunnen afhandelen. Dit klinkt futuristisch en een tikje abstract, maar het wordt steeds concreter. In dit blog verken ik hoe AI-agents, micropayments, USDC (een digitale dollarcrypto) en blockchain een rol gaan spelen in hoe we met het internet, webapps en online diensten omgaan. Ik zal hierbij toegankelijk uitleggen wat dit betekent, met een kritische maar enthousiaste blik op de mogelijkheden.

AI-agents + crypto: als een digitale assistent jouw betalingen doet

Stel je een AI-agent voor als een slimme digitale assistent die zelfstandig kan handelen. In plaats van alleen passief antwoorden te geven op vragen, kan zo’n AI-agent in de nabije toekomst acties voor je uitvoeren – van informatie opzoeken tot daadwerkelijk diensten afnemen en betalen. Cruciaal is hoe zo’n agent zou betalen: een AI kan immers geen bankrekening openen op jouw naam. Hier komt cryptogeld om de hoek kijken.

Met cryptobetalingen (bijvoorbeeld via stablecoins als USDC) kan een AI-agent direct online afrekenen, zonder tussenkomst van banken of creditcardmaatschappijen. Het idee is dat jouw AI-wallet (digitale portemonnee) door jou is geladen met tegoed, en de AI mag namens jou kleine betalingen doen voor wat het nodig heeft. Dit kunnen data, diensten, content of API-toegang zijn. Omdat crypto op een programmeerbare infrastructuur draait, kan zo’n agent geautomatiseerd transacties uitvoeren zodra bepaalde voorwaarden zijn vervuld – volledig autonoom en razendsnel.

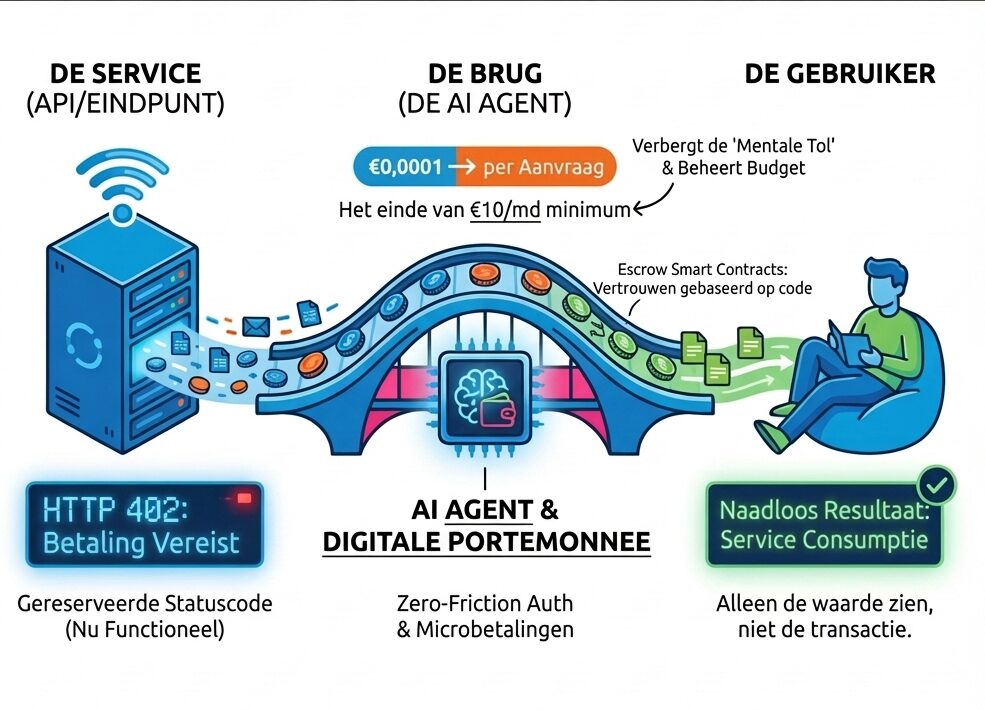

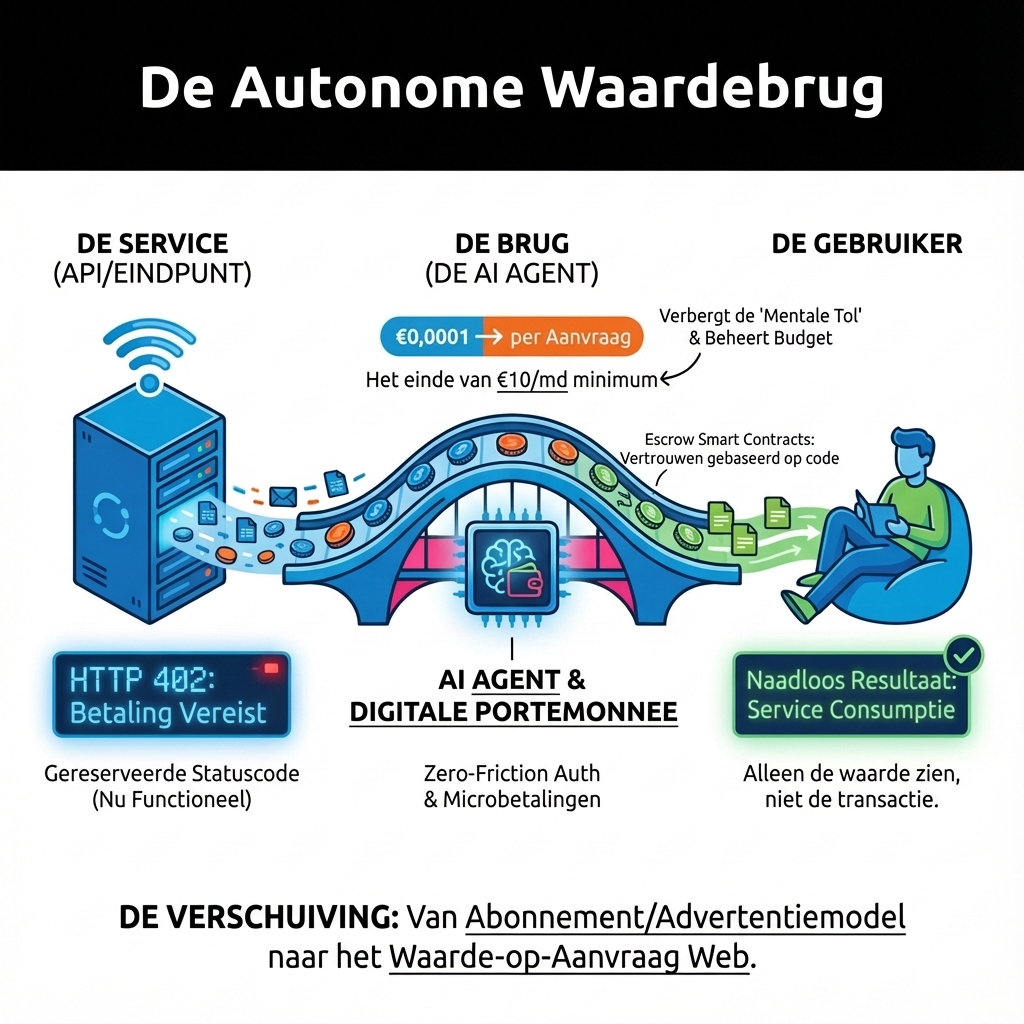

Een concreet voorbeeld: je AI-assistent wil een artikel lezen dat achter een paywall zit. In plaats van dat jij handmatig €1 betaalt voor toegang, kan jouw AI met een cryptotransactie van een paar cent de paywall afkopen op het moment dat het het artikel nodig heeft. Dergelijke micropayments – minuscule betalingen – kunnen nu al technisch worden uitgevoerd in circa 200 milliseconden, met verwaarloosbare kosten van een fractie van één dollarcent. Met andere woorden: de drempels van snelheid en kosten zijn zó laag aan het worden, dat automatische betalingen op de milliseconde-nauwkeurig praktisch mogelijk zijn. Grote spelers als Coinbase, Circle en Cloudflare werken zelfs aan open protocollen (zoals de nieuwe x402-standaard) om dit soort web-native betaalrails uit te rollen.

Deze ontwikkeling betekent dat crypto en AI geen gescheiden werelden blijven. Ze versterken elkaar juist: crypto biedt de financiële infrastructuur waarmee AI-agents zelfstandig kunnen handelen, en AI-agents vormen een nieuwe klasse gebruikers van crypto. Dit zou de manier waarop wij als mensen online diensten afnemen volledig kunnen veranderen.

Micropayments: betalen per seconde in plaats van per maand

Eén van de meest spraakmakende gevolgen van deze samensmelting is de opkomst van micropayments voor dagelijkse diensten. Vandaag de dag zijn we gewend aan abonnementen: je betaalt een vast bedrag per maand voor Spotify, Netflix, et cetera, ongeacht of je nu veel of weinig gebruik maakt van de dienst. In de toekomst zou dat weleens kunnen omslaan naar een “betaal precies voor wat je gebruikt”-model.

Denk je in: je luistert een uur muziek op Spotify en betaalt misschien een paar eurocent voor precies die 60 minuten muziek. Je kijkt slechts één aflevering op Netflix deze maand? Dan betaal je alleen voor die 45 minuten kijktijd, in plaats van een hele maandabonnement. Dankzij blockchain-gebaseerde micropayments is dit technisch haalbaar: je zou per minuut of zelfs per seconde kunnen betalen voor contentconsumptie. Elke seconde streamt jouw wallet een miniscuul bedrag naar de contentprovider. Stop je met kijken of luisteren, dan stoppen de betalingen direct. Je betaalt dus letterlijk naar verbruik, geen cent meer en geen cent minder.

Dit is niet zomaar theoretisch. In de begindagen van het internet werd al bedacht dat zoiets logisch zou zijn – vandaar dat de bekende HTTP-statuscode 402 Payment Required is gereserveerd voor betalingen. Die code bleef decennialang ongebruikt, omdat de technologie ontbrak om zulke kleine transacties makkelijk te doen. Traditionele betaalrails (denk aan creditcards) rekenen al gauw €0,30 transactiekosten per betaling, dus een paar cent per videominuut afrekenen was onzinnig. Nu niet meer: met crypto op snelle blockchain-netwerken kunnen transactiekosten dalen tot onder een tienduizendste van een dollar. We kunnen eindelijk invulling geven aan dat ooit lege Payment Required-vakje op het web, waarbij een server om een mini-betaling vraagt en jouw client (of AI-agent) die direct voldoet voordat de content wordt geleverd.

Belangrijk is wel dat dit alles ongemerkt en soepel gebeurt. De gebruiker wil niet iedere seconde geconfronteerd worden met een betaling-popup. Idealiter merk je er niks van dat er continu betaald wordt – misschien zie je achteraf een netjes overzicht van je uitgaven per dienst, of stel je vooraf een budget in. AI-agents spelen hierbij een sleutelrol: zij kunnen die stroom micropayments op de achtergrond afhandelen, zodat jij gewoon van de content geniet.

Een wereld zonder losse abonnementen: tijd is tegoed

Als micropayments grootschalig doorbreken, zou dat leiden tot een wereld zonder al die losse abonnementen. In plaats van tien verschillende maandabonnementen te beheren (en te onthouden op te zeggen…), heb je één digitaal tegoed – denk aan het als credits op je wallet – dat zich verspreidt over al je mediagebruik en diensten. De wereld wordt dan in zekere zin credit-based: je koopt bijvoorbeeld €50 aan digitale credits (stablecoins) en daar betaal je alles van, van entertainment tot informatie.

Hoe zou een dag in zo’n model eruitzien? Enkele voorbeelden:

- Ochtend: Je leest het nieuws en een paar pagina’s in een e-book op Kobo. Je wallet betaalt automatisch een halve cent per artikel of pagina aan de uitgever. Geen reclame, geen paywalls – gewoon ~€0,005 per gelezen pagina.

- Middag: Je vraagt je AI-assistent om een nieuw recept voor vanavond. Het AI-model koopt het recept bij een online receptenbank voor een paar cent. Vervolgens laat je je slimme keukenrobot het gerecht bereiden. Die robot is misschien wel meer dan een kookhulp: hij bevat AI die fungeert als jouw huisarts en persoonlijke voedingscoach in één. Indien nodig kan hij via het internet medische data of adviezen inkopen (tegen micropayment) terwijl hij ook je maaltijd bereidt.

- Namiddag: Je hebt een online meeting en gebruikt een AI-dienst om real-time te vertalen en notuleren. In plaats of dure softwarelicentie betaalt je agent gewoon per API-call of per minuut dat je de AI-dienst gebruikt. Elke API-aanroep kost bijvoorbeeld $0,0002 en wordt direct voldaan.

- Avond: Je streamt een uur muziek via Spotify en kijkt daarna een film van 90 minuten op een streamingplatform. Je wallet “tikt af” misschien een paar cent per minuut content. Die film van anderhalf uur kost je bijvoorbeeld €0,90 in totaal. Als je halverwege was gestopt, had je ook maar de helft betaald.

In dit scenario hoef je nooit meer onbenutte abonnementen te hebben. Gebruik je een maand geen Netflix, dan betaal je ook niets die maand. Wil je alleen die ene exclusieve serie op Disney+ bingewatchen? Dan betaal je alleen voor die week kijkplezier, zonder een jaarabonnement te hoeven nemen. Het maakt consumptie van digitale diensten veel flexibeler en persoonlijker. Daarnaast kunnen we ons voorstellen dat al je apparaten en diensten met elkaar communiceren en handelen: jouw koelkast zou zelf boodschappen kunnen bestellen en betalen, je elektrische auto verkoopt stroom terug aan het net of betaalt automatisch voor parkeertijd, enzovoort. Alles geregeld via machine-to-machine micropayments, zonder dat jij overal afzonderlijk bij hoeft te zijn.

Deze visie is uiteraard enorm ambitieus. Het vergt dat bijna alle providers meedoen aan zo’n open betalingsmodel. Toch zien we de eerste stappen: er worden protocollen en platforms ontwikkeld om dit te faciliteren. Uiteindelijk zou het ons leven een stuk eenvoudiger kunnen maken en onze 24 uur per dag efficiënter indelen op wat wij écht gebruiken en waarderen.

De technologie: stablecoins zoals USDC als smeerolie

Je vraagt je misschien af: waarom specifiek USDC? USDC (USD Coin) is een zogeheten stablecoin – een cryptomunt gekoppeld aan de waarde van de Amerikaanse dollar. 1 USDC is altijd ongeveer 1 USD waard. Dit is belangrijk, want niemand wil elke seconde speculeren met een volatiele munt terwijl je je film kijkt. Stabiele digitale valuta zorgen dat micropayments voorspelbaar blijven in waarde. USDC is bovendien ontworpen voor efficiënte digitale betalingen: transacties kunnen op snelle blockchain-netwerken plaatsvinden met finale afhandeling binnen enkele seconden of minder en kosten van slechts fracties van centen.

Hoe kan het zo goedkoop en snel? Ten eerste zijn er inmiddels razendsnelle blockchain-netwerken en zogeheten Layer-2 scaling oplossingen die duizenden transacties per seconde aankunnen. Een voorbeeld is Base, een netwerk waarop USDC draait, waar Coinbase op bouwt. Op zulke netwerken zijn de traditionele kosten van bijvoorbeeld Ethereum sterk gereduceerd. Ten tweede zijn er slimme technieken zoals bundling (batchen van transacties) en off-chain processing. Een initiatief van Circle (het bedrijf achter USDC) toont bijvoorbeeld hoe je duizenden microtransacties kunt bundelen en in één keer vereffenen op de blockchain, zodat je niet voor elke transactie apart netwerkkosten betaalt. Dit betekent dat je AI-agent bijvoorbeeld 10.000 kleine betalingen kan doen en dat die pas later gegroepeerd als één transactie worden afgewikkeld – uiterst efficiënt.

Een ander technisch detail is het gebruik van authorisation-based transfers (zoals Ethereum’s EIP-3009 standaard). Hiermee kan een klant (zoals jouw AI) een ondertekende betaalopdracht meesturen, die door een facilitator op de blockchain wordt verzilverd. Je AI hoeft dan niet zelf direct de transactie op de keten te zetten (wat tijd en kosten scheelt); in plaats daarvan zorgt een tussenliggende laag ervoor dat de betaling geldig is en afgehandeld wordt.

Gelukkig hoef je als eindgebruiker of webontwikkelaar niet alle onderliggende tech te snappen om hiervan te profiteren. Het belangrijkste om te onthouden is dit: voor het eerst is digitaal geld echt programmeerbaar, realtime en bijna kosteloos in te zetten, zodat nieuwe economische modellen mogelijk worden die voorheen ondenkbaar waren.

Gevolgen voor webontwikkeling: het web wordt een marktplaats van diensten

Voor webdevelopers en bedrijven betekent deze trend dat we anders moeten denken over hoe we online diensten aanbieden en beveiligen. Tot nu toe draaide veel op het web om gebruikers omzetten in abonnees of om advertentie-inkomsten. In een micropayment-gedreven web verschuift de focus naar directe waardetransacties tussen de gebruiker (of diens AI-agent) en de dienst.

Interessant genoeg keren we daarmee deels terug naar de originele visie van het web. Sir Tim Berners-Lee en andere internetpioniers voorzagen in de jaren ’90 al dat servers idealiter per opvraging betaald zouden worden. Dat is waarom HTTP statuscode 402 (“Payment Required”) zo vroeg gereserveerd werd. Het probleem was alleen: er bestond geen makkelijke manier om dat te doen destijds. Nu, decennia later, kunnen we die functionaliteit eindelijk invullen met blockchain-technologie.

Concreet kunnen webdevelopers in de nabije toekomst API’s en content endpoints voorzien van een prijs per gebruik, en gebruik maken van standaarden als x402 om betalingen te laten plaatsvinden wanneer een client (menselijke gebruiker of AI-agent) zo’n endpoint aanroept. Denk aan een REST API die data aanbiedt voor $0,0001 per request: een AI-agent die die data nodig heeft, stuurt geautomatiseerd de betaling mee en krijgt direct de data terug, alles binnen een paar honderd milliseconden afgehandeld. Voor de developer is dit interessant, omdat je zo zonder zware integraties toch je dienst kunt monetizen. Je hoeft gebruikers niet meer door een heel registratie- en betaalproces te slepen; geen account aanmaken, geen checkout met iDeal/creditcard voor een klein bedrag. Je service roept gewoon “402 Payment Required: 0.0002 USDC” en een intelligente client regelt het voor de gebruiker.

Natuurlijk brengt dit uitdagingen mee. Beveiliging en vertrouwen zijn groot issues: als je openstelt dat iedereen (of elke AI) je API kan betalen en gebruiken, moet je goed nadenken over abuse-preventie (wat als iemand met kwaadwillende AI duizenden keren misbruikt?) en over identiteit.

In plaats van traditionele login systemen zou wallet authenticatie (bijv. “login met je wallet”) een grotere rol spelen, omdat de betaling zelf al een vorm van verificatie/identiteit kan zijn. Bovendien zijn er scenario’s nodig voor wanneer er iets misgaat.

In het oude model, als iets verkeerd werd afgeschreven via een creditcard, kon je een chargeback doen of de klantenservice bellen. In een blockchain-micropayment model is er niet zomaar een centrale partij die je geld kan terugstorten. Dit betekent dat webdiensten misschien eigen vorm van refunds of geschillenbeslechting moeten inbouwen, of gebruikmaken van slimme contracten die geld kunnen escrowen (in depot houden) en terugdraaien als bepaalde voorwaarden niet worden gehaald.

Vanuit UX-oogpunt (gebruikerservaring) is ook werk aan de winkel. We weten dat consumenten gemak prefereren boven perfect uitsmeren van kosten. Historisch gezien hebben micropayment-concepten richting consumenten vaak gefaald omdat mensen een hekel hebben aan het gevoel van een lopend metertje voor hun plezier. Een bekend voorbeeld: in de jaren ’90 bood AOL internettoegang per uur aan (betaal naar gebruik) en dat was voor veel klanten goedkoper dan een flat fee, maar toch haatten mensen het – elke minuut online voelde als “geld dat tikt”. Toen ze overstapten op onbeperkt internet voor een vast bedrag, schoot het gebruik meteen omhoog. Dit laat zien dat psychologie een rol speelt.

De uitdaging is dus om micropayments zo soepel te integreren dat de gebruiker geen last van die mentale tolk krijgt. AI-agents kunnen hier de redder zijn: ze kunnen de beslissingsfrictie wegnemen. Jouw AI kan bijvoorbeeld ingesteld worden om automatisch tot €10/maand aan media uitgaven te doen. Binnen dat kader betaalt het alles voor je, zodat jij nooit hoeft te denken “is dit liedje 1 cent waard om te luisteren?”. Je geniet gewoon, terwijl de AI je kosten optimaliseert. Hiermee behoud je het gebruiksgemak van een abonnement (namelijk, onbezorgd consumeren) maar met de efficiëntie van betalen naar gebruik. Het is een dunne lijn, maar als webdevelopers en productontwerpers die balans weten te vinden, kan dit model echt aanslaan.

Invloed op finance en business: nieuwe modellen en kansen

Niet alleen de techwereld, maar ook de financiële wereld en bedrijfsmodellen zullen veranderen door deze ontwikkelingen. In de fintech sfeer zien we al dat partijen zoals Visa en Stripe experimenteren met crypto en stablecoins voor snellere, goedkopere afwikkeling. Banken krijgen te maken met concurrentie van open blockchain-netwerken die 24/7 micropayments kunnen verwerken zonder noemenswaardige fee. Tegelijk zullen regulators moeten bijbenen: in de VS is onlangs de GENIUS Act aangenomen om stablecoins wettelijk te kaderen, en de EU heeft zijn MiCA-regelgeving voor crypto-activa. Dit geeft meer zekerheid aan bedrijven om met bijvoorbeeld USDC aan de slag te gaan, wat de weg vrijmaakt voor brede adoptie.

Voor businessmodellen kan een micropayment-economie zowel disruptief als bevrijdend zijn. Disruptief, omdat veel bedrijven nu teren op vaste abonnementen of bundels. Denk aan telecom (onbeperkt data bundels) of streamingdiensten. Als consumenten massaal kiezen voor pay-per-use, zullen bedrijven hun prijsstructuren moeten herzien. Misschien dat diensten hun prijs per minuut iets hoger zetten om de onvoorspelbaarheid te compenseren, of dat ze caps instellen (bijv. nooit meer dan €5 per dag voor onbeperkt luisteren, om toch gemoedsrust te bieden).

Maar het is ook bevrijdend en inspirerend: zeker voor kleinere contentmakers en startups. In plaats van gebruikers te moeten locken in abonnementen of je product gratis weg te geven in de hoop op advertentie-inkomsten, kun je direct waarde in rekening brengen op micro-schaal. Een onafhankelijk journalist zou per artikel een paar cent kunnen vragen en daarmee een eerlijkere beloning krijgen dan via het huidige advertentiemodel. Zoals een analist het verwoordde: “True micropayments at scale” laten de creator-economie exploderen omdat je elke mini-interactie kunt monetizen zonder dat transactiekosten alles opslokken. Het hele internet zou minder afhankelijk van advertenties kunnen worden. Vergeet niet: de reden dat bijna alles nu “gratis” maar vol reclame is, komt omdat we micropayments nooit werkend hebben gekregen voor losse stukjes content. Als dat verandert, kan er een gezonder ecosysteem ontstaan waar gebruikers direct betalen voor content zonder tussenkomst van een dataverzamelende advertentie-industrie.

Ook interessant is de arbeidskant: niet alleen uitgaven, maar ook inkomsten kunnen granularer worden. Er wordt al gesproken over “streaming money” – lonen die per seconde uitgekeerd worden in plaats van per maand. Medewerkers krijgen dan continu betaald voor de tijd die ze werken, en kunnen op elk moment over het verdiende geld beschikken. Dat geeft cashflow-voordelen voor werknemers én werkgevers (geen bulkbetalingen meer op vaste dagen). Het concept van “de 25e van de maand betaaldag” verdwijnt dan; payday is elke seconde. Deze ontwikkeling hangt samen met het idee dat alles realtime en op gebruik-basis gaat.

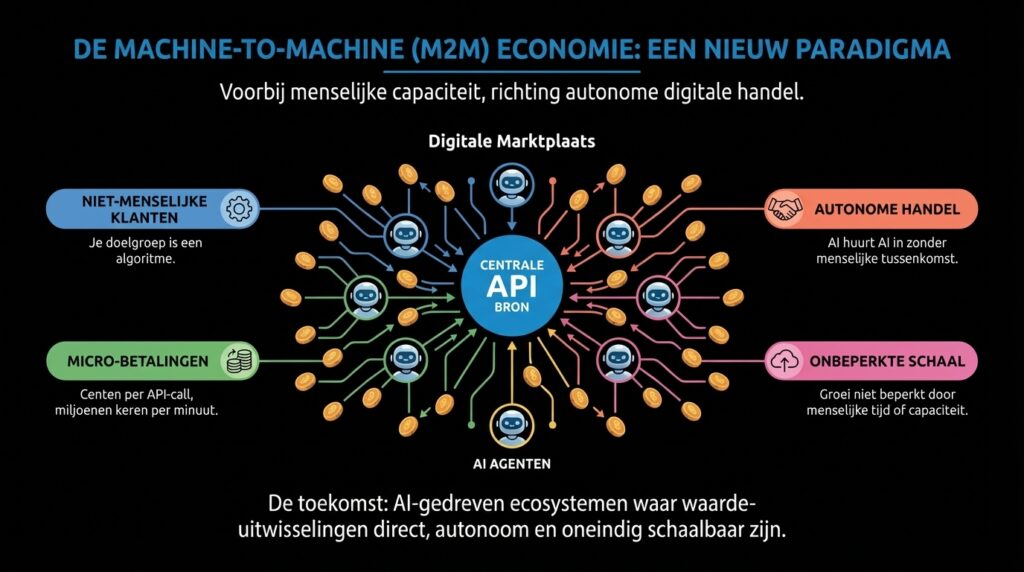

Tot slot ontstaan er helemaal nieuwe markten door AI + crypto. Bijvoorbeeld: autonome AI-agenten die rondneuzen op internet en tegen betaling elkaar diensten verlenen. Een data-labeling AI kan andere AI’s inschakelen en betalen om een bepaalde taak te doen, enzovoort. Er komt een soort machine-to-machine economie op, waarin apparaten en AI’s onderling waarde uitwisselen. Als bedrijf kun je erover nadenken welke diensten je in zo’n agent-gedreven markt zou kunnen aanbieden. Misschien wordt jouw API wel een veelgebruikte bron die door duizenden AI’s per minuut wordt aangesproken – en elke call levert een cent op. Het schaalpotentieel is enorm, net als het aantal “klanten” dat niet menselijk is, maar digitaal. Dit alles dwingt bedrijven na te denken over hun rol in een wereld waarin niet alleen mensen, maar ook algoritmen economie bedrijven.

Kritisch kijken: uitdagingen op weg naar deze nieuwe wereld

Natuurlijk is het niet alleen maar rozengeur en maneschijn. Het enthousiasme is terecht – de mogelijkheden zijn grensverleggend – maar we moeten ook kritisch kijken naar de hobbels en gevaren:

- Gebruikersacceptatie: Krijgen we de gebruikers mee? Zoals eerder genoemd hebben mensen van nature een weerstand tegen gemeterde kosten voor alledaags gebruik. De enige manier dit te omzeilen is door de ervaring frictieloos te maken en toch vertrouwen te bieden dat iemand niet per ongeluk z’n bankrekening leeg streamt door een Netflix-marathon. UI/UX designers zullen hier creatief in moeten zijn, bijvoorbeeld door budgetindicaties te geven (“dit kost je ongeveer €0,20 per uur kijken”) en duidelijke opt-out mogelijkheden.

- Veiligheid: Als één wallet al je micropayments doet, wordt dat een interessante target voor hackers. Bovendien, je AI-agent krijgt daarmee veel macht. Als die zou worden gemanipuleerd of fouten maakt, kan dat financiële gevolgen hebben. Strikte veiligheidsprotocollen, audits van AI-behavior en limieten per transactie zullen nodig zijn om misbruik te voorkomen.

- Privacy: Micropayments over de blockchain betekenen in principe dat er een openbaar log is van elke transactie (weliswaar pseudoniem). Als jij per seconde betaalt voor een film, zou iemand met genoeg analyse misschien kunnen afleiden welke film je kijkt of hoe vaak. Privacy-enhancing technieken of off-chain aggregatie zullen belangrijk zijn om niet ieders levenspatroon volledig op straat te hebben.

- Juridisch en governance: Wat als er iets misgaat? In traditionele finance zijn er hele systemen voor geschillen: storneringen, chargebacks, consumentenbescherming. In een directe micropaymentwereld moet je dat opnieuw uitvinden. Misschien ontstaan er verzekeringen of garantieregelingen voor fouten van AI (bijvoorbeeld een verzekering die de schade dekt als jouw AI per ongeluk 1000 keer iets koopt). Ook smart contracts zouden rollen kunnen afdwingen, zoals escrows of depositos die terugbetaald worden bij onjuistheden. Hier is zowel technisch als juridisch innovatie nodig om vertrouwen te waarborgen.

- Infrastructuur en standaarden: We staan nog maar aan het begin. Er zullen meerdere concurrerende protocollen en platforms zijn voor dit soort betalingen. Het is cruciaal dat er standaarden komen (zoals het genoemde x402 protocol) die breed ondersteund worden, zodat we niet in een fragmentatie belanden waarbij elke dienst z’n eigen wallet-systeem eist. Samenwerking tussen tech-bedrijven, financiële instanties en open-source gemeenschappen is nodig om echt een universeel werkend ecosysteem te krijgen.

Kortom, er zijn nog genoeg vragen te beantwoorden. Maar geen van deze uitdagingen lijkt onoverkomelijk, en de industrie is er actief mee bezig. Regulators tonen interesse om stablecoins mainstream te maken op een veilige manier, en developers wereldwijd experimenteren met pilotprojecten om de ruwe kantjes glad te strijken.

Conclusie: een inspirerende samensmelting van web, AI en finance

De kruisbestuiving van AI, crypto, webdevelopment, finance en business leidt tot een visie op een radicaal andere digitale toekomst. Een toekomst waarin je AI-assistent als financiële butler optreedt en ervoor zorgt dat jij toegang hebt tot alle diensten die je wilt, terwijl je alleen betaalt voor wat je daadwerkelijk gebruikt. Waarin je niet meer vastzit aan talloze abonnementen en verpakte bundels, maar waar het internet een soort continuënte marktplaats wordt van tijd en aandacht: jouw 24 uur per dag als ruilmiddel, ondersteund door vlotte micropayments.

Deze ontwikkelingen dwingen ons om creatief na te denken over hoe we waarde uitwisselen online. Het raakt aan webontwikkeling (hoe bouwen we onze apps om dit aan te kunnen?), aan finance (hoe ziet geldstromen en betalingsverkeer eruit als het realtime wordt?), en aan business (welke verdienmodellen floreren of verdwijnen?). Het is inderdaad allemaal met elkaar verweven. Crypto blijkt in dit verhaal de verbinding te zijn tussen al deze domeinen: het is de schakel die het technisch mogelijk maakt dat een algoritme een economische actor wordt.

Ik ben zowel optimistisch als realistisch. Enthousiast, omdat dit kansen biedt voor eerlijkere monetisatie, voor meer toegankelijkheid (stel je voor, kennis en entertainment on-demand voor iedereen tegen microtarieven) en voor efficiëntie. Kritisch, omdat we de menselijke maat niet mogen vergeten: technologie moet ons leven gemakkelijker en prettiger maken, niet ingewikkelder of stressvoller.

In ieder geval is het een ontzagwekkend vooruitzicht dat iets wat ooit sciencefiction leek – je persoonlijke robot of AI die zelfstandig dingen voor je regelt en betaalt – binnen handbereik komt. De eerste stappen zijn nu al zichtbaar. De komende jaren zullen we waarschijnlijk de opmars zien van deze AI-gedreven economie. Mijn advies aan iedereen in de web/tech/finance/business hoek: houd deze trend in de gaten en experimenteer waar mogelijk. We staan aan het begin van een nieuwe hoofdstuk, waarin AI en blockchain samen het internet opnieuw vormgeven. En wie weet hoe onze dagelijkse routine er over tien jaar uitziet? Misschien betalen we dan inderdaad per seconde voor Spotify terwijl onze AI-huisarts/coach/chef op de achtergrond onze gezonde maaltijd bestelt – onzichtbaar, efficiënt en vanzelfsprekend.

De toekomst waarin AI-agents en crypto samenkomen is spannend en vol potentie. Laten we die met een open maar kritische blik tegemoet treden, en ons vooral laten inspireren door de mogelijkheden die voor ons liggen.